HDSEditor02 | 09/03/20 | Newsletters

La AFIP establece un pago anticipado para bienes personales en el exterior – Resolución General (AFIP) 4673/2020 AFIP

La Administración Federal de Ingresos Públicos (“AFIP”) implementa un pago a cuenta correspondiente al impuesto sobre los bienes personales de los períodos fiscales 2019 y 2020 por parte de los sujetos alcanzados por el gravamen que sean titulares de bienes en el exterior.

Lo hizo mediante la RG 4673/2020, publicada en el Boletín Oficial el pasado 7 de febrero de 2020, estableciendo un pago a cuenta del impuesto sobre los bienes personales correspondiente a los períodos fiscales 2019 y 2020. Dicho pago a cuenta lo deberán ingresar las personas humanas y las sucesiones indivisas que posean en los períodos fiscales 2018 y 2019, respectivamente, bienes en el exterior sujetos a impuesto.

Sin embargo, los sujetos mencionados podrán solicitar que se los exima del ingreso del pago a cuenta en los siguientes casos:

a) Cuando hubieran ejercido la opción de repatriación de activos financieros

b) Declaren que no son titulares de bienes sujetos a impuesto en el exterior al 31/12/2019 o al 31/12/2020, según el período de que se trate.

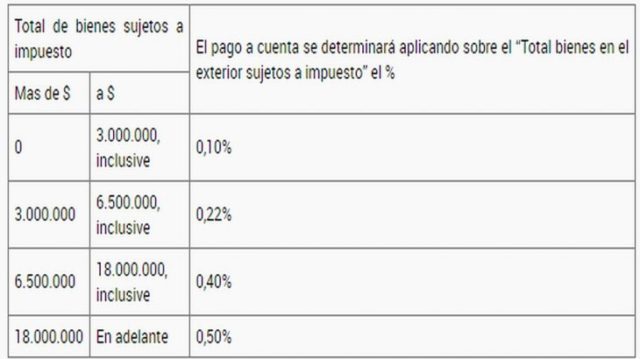

El monto del pago a cuenta establecido en el artículo precedente se determinará sobre la base de los bienes en el exterior sujetos a impuesto en el período anterior, aplicando al “Total de bienes en el exterior sujetos a impuesto” declarado en los períodos fiscales 2018 y 2019, respectivamente, la alícuota que surge de la siguiente tabla:

El monto del pago a cuenta podrá ser consultado en el sistema “Cuentas Tributarias”, para el período fiscal 2019 a partir del 04/03/2020; y para el período fiscal 2020, a partir de la presentación de la declaración jurada del período fiscal 2019.

Asimismo, se aclara que el importe del pago a cuenta tendrá, para los responsables inscriptos en el impuesto sobre los bienes personales, el carácter de impuesto ingresado y en tal concepto será computado en la declaración jurada de los períodos fiscales 2019 o 2020, según corresponda.